Rescaled Range Analysis: A Method for Detecting Persistence, Randomness, or Mean Reversion in Financal Markets

重新調整範圍分析是一種統計技術,旨在評估數據隨時間變化的性質和幅度。在投資中,重新調整範圍分析已被用於檢測和評估金融市場時間序列數據中的持久性、隨機性或均值回歸的數量。對金融數據的這種洞察自然會暗示投資策略。

該技術最初由Harold Edwin Hurst為水文學領域發明,開髮用於在阿斯旺高壩建設之前預測尼羅河洪水。大壩需要實現多種不同的目的,包括作為蓄水以防止下游農民的干旱,以及在典型的年度洪水期間為這些農民提供防洪保護。中非每年的降雨量似乎都是隨機的,但尼羅河的流量似乎顯示出自相關性。也就是說,一個時期的降雨似乎會影響隨後時期的降雨。Hurst 需要能夠查看是否存在隱藏的長期趨勢——統計上稱為長記憶過程 - 在尼羅河數據中,可能會指導他為埃及建造更好的水壩。

看似隨機但懷疑可能存在長期隱藏趨勢的不同水平的時間序列。

Hurst 指數,用H表示,也稱為“依賴指數”或“長期依賴指數”。Hurst 指數的範圍在 0 到 1 之間,測量時間序列中的三種趨勢:持久性、隨機性或均值回歸。

- 如果H ≥ 0.5的時間序列是持久的,那麼未來的數據點很可能就像它之前的數據點。因此,過去一周一直上漲的H為 0.77的股票下周也更有可能上漲,因為它的赫斯特指數大於 0.5。

- 如果時間序列的 Hurst 指數H < 0.5,則在所考慮的時間範圍內可能會逆轉趨勢。因此,H = 0.26的股票上個月上漲的可能性大於下個月下跌的可能性。

- Hurst 指數接近 0.5 的時間序列顯示隨機(即隨機)過程,在該過程中,了解一個數據點並不能提供預測系列中未來數據點的洞察力。

分析步驟

1.選擇您的時間序列。您想分析收益率曲線的波動嗎?西德克薩斯甜原油?蘋果(AAPL)還是谷歌(GOOG)股票?還是道瓊斯工業平均指數 ( DJIA )?在這裡,我將選擇標準普爾 500 指數的每日回報。

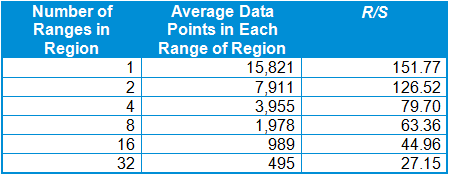

2.選擇您的範圍。重新調整的範圍分析取決於分析人員任意選擇的多個時間長度(即範圍)。在標準普爾 500 指數的例子中,每日收益為 15,821。所以我選擇了以下範圍,所有 2 的冪:

一個。範圍的大小是整個數據系列 = 15,821 日回報的範圍。

灣 每個範圍的大小是整個數據系列的 1/2 = 15,821 ÷ 2 = 7,911 或 7,910 日回報的兩個範圍。

C。每個範圍的大小是整個數據系列的 1/4 = 15,821 ÷ 4 = 3,956 或 3,955 日回報的四個範圍。

d. 每個範圍的大小是整個數據系列的 1/8 = 15,821 ÷ 8 = 1,978 或 1,977 的八個範圍。

e. 每個範圍的大小是整個數據系列的 1/16 = 15,821 ÷ 16 = 989 或 988 日回報的 16 個範圍。

F。每個範圍的大小是整個數據系列的 1/32 = 15,821 ÷ 32 = 495 或 494 日回報的三十二個範圍。

3.計算每個範圍的平均值。對於每個範圍,根據以下公式計算平均值。注意:在上述標準普爾 500 指數示例中,有 1 + 2 + 4 + 8 + 16 + 32 = 63 表示計算,每個範圍一個。

在哪裡:

s = 系列(系列 1 是標準普爾 500 指數的完整數據系列,或 15,821 日收益;系列 5 是 989 或 988 日收益的 16 個範圍。)

n = 計算平均值的範圍的大小

X = 範圍內一個元素的值

4.為每個範圍創建一系列偏差。使用每個範圍的平均值創建另一個時間序列偏差。注意:就標準普爾 500 指數而言,鑑於上述步驟 2 中選擇的六類範圍(即範圍 a、b、c、d、e 和 f),將有六個新的“偏離均值”範圍.

在哪裡:

Y = 為偏離均值而調整的新時間序列

X = 範圍內一個元素的值

m = 上述步驟 3 中計算的範圍的平均值

5. 創建一個序列,它是與平均值的偏差的運行總和。 既然您對每個範圍都有一系列與平均值的偏差,您需要計算每個範圍與平均值的偏差的運行總計。

在哪裡:

y = 每個系列的均值偏差的運行總和

Y = 為偏離均值而調整的時間序列

6.計算偏差系列中最大的差異。找出每個範圍的偏差系列中的最大值和最小值。取最大值和最小值之間的差值以計算最大差值。注意:對於標準普爾 500 指數的例子,有 63 個計算,63 個範圍中的每一個都有一個計算。

在哪裡:

R = 每個範圍內的最寬點差

Y =“與平均值的偏差”範圍內的一個元素的值

7.計算每個範圍的標準偏差。 注意:將有 63 個標準偏差,每個範圍一個。

8.計算時間序列中每個範圍的重新縮放範圍。此步驟為時間序列中的每個範圍創建一個新度量,以顯示以標準差衡量的範圍有多寬。

8.計算時間序列中每個範圍的重新縮放範圍。此步驟為時間序列中的每個範圍創建一個新度量,以顯示以標準差衡量的範圍有多寬。

在哪裡:

R / S = 時間序列中每個範圍的重新縮放範圍

R = 在上面的第 5 步中創建的範圍

σ = 考慮範圍的標準偏差

9.平均每個區域的重新縮放範圍值以總結每個範圍。對於每個區域,平均重新調整範圍 ( R / S ) 值。以標準普爾 500 指數數據為例,對於大小約為 3,955 的四個範圍中的每一個,我們都有以下R / S值:

“範圍 1/4”,第 1 部分,R / S:83.04

“範圍 1/4”,第 2 部分,R / S:63.51

“範圍 1/4”,第 3 部分,R / S:84.16

“範圍 1/4”,第 4 部分,R / S:88.09

“範圍 1/4”的四個R / S值的平均值 = (83.04 + 63.51 + 84.16 + 88.09) ÷ 4 = 79.70

對於標準普爾 500 指數,我們有以下重新調整範圍的值:

現在您已重新調整時間序列中的每個範圍,您可以計算 Hurst 指數H,它將用一個數字總結時間序列中的持久性、隨機性或均值回歸的程度。

計算 Hurst 指數步長

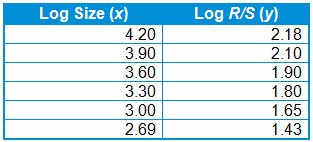

1.計算每個區域的大小和每個區域的重新縮放範圍的對數值。例如,考慮上述標準普爾 500 指數數據:

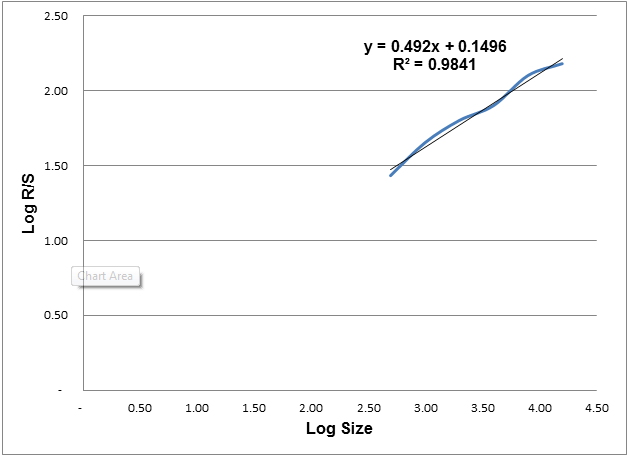

2.繪製每個系列大小的對數(x軸)與重新調整範圍的對數(y軸)。這會產生一個類似於標準普爾 500 指數的圖表:

標普 500 的重新調整範圍分析(1950 年 1 月 3 日至 2012 年 11 月 15 日)

3.計算數據的斜率以找到 Hurst 指數。 H是每個範圍的日誌 ( R / S ) 與每個範圍的日誌(大小)的圖的斜率。對於 1950 年 1 月 3 日至 11 月 15 日的標準普爾 500 指數,H為 0.49。回想一下,這意味著標準普爾 500 指數表現出隨機性。

知道H,提出了一些假設的交易策略。例如,H ≥ 0.5(即持續性)和正價格升值的股票對希望未來資本升值的增長經理具有吸引力。然而,對於價值投資者而言,H < 0.5 且價格下跌一段時間的股票表明最終價格趨勢逆轉。

Hurst 指數計算的R package:

https://r-forge.r-project.org/scm/viewvc.php/pkg/PerformanceAnalytics/R/HurstIndex.R?view=markup&root=returnanalytics

There is No Chaos in Stock Markets (連結)